Введение

В условиях сохраняющейся высокой ключевой ставки привлечение долгового финансирования продолжает быть затратным для компаний, что сподвигает их искать новые пути для получения инвестиций. История свидетельствует о том, что в качестве эффективного инструмента привлечения средств могут выступить привилегированные акции (также именуемые на рыночном жаргоне «префы»), которые не раз уже приходили на замену долговому финансированию, выручая эмитентов и инвесторов в тяжелой экономической ситуации. На текущем этапе рынок префов занимает, по разным оценкам, от 5 до 10 процентов капитализации российского публичного рынка акций. По данным ПАО Московская Биржа, на текущем этапе на торгах, организуемых Московской Биржей, возможно приобрести привилегированные акции 48 различных эмитентов. В серии постов, посвященных привилегированным акциям, мы расскажем про историю зарождения префов и их эволюцию: от первых акций с фиксированной дивидендной доходностью и до наших дней.

Зарождение привилегированных акций как альтернативы долговому финансированию

История привилегированных акций уходит в начало 18 века. Привилегированные акции как инструмент в начале использовали морские торговые компании. Одними из первых финансовых инструментов, которые обладали схожей с префами природой, стали выпущенные в 1702 году акции Британской Ост-Индской компании. Как ни парадоксально для современного читателя, эти акции предусматривали право владельцев таких акций на получение дивидендов не от непосредственно Британской Ост-Индской компании, а от британского государства в размере 8% от номинальной стоимости таких акций ежегодно.

В условиях сохраняющейся высокой ключевой ставки привлечение долгового финансирования продолжает быть затратным для компаний, что сподвигает их искать новые пути для получения инвестиций. История свидетельствует о том, что в качестве эффективного инструмента привлечения средств могут выступить привилегированные акции (также именуемые на рыночном жаргоне «префы»), которые не раз уже приходили на замену долговому финансированию, выручая эмитентов и инвесторов в тяжелой экономической ситуации. На текущем этапе рынок префов занимает, по разным оценкам, от 5 до 10 процентов капитализации российского публичного рынка акций. По данным ПАО Московская Биржа, на текущем этапе на торгах, организуемых Московской Биржей, возможно приобрести привилегированные акции 48 различных эмитентов. В серии постов, посвященных привилегированным акциям, мы расскажем про историю зарождения префов и их эволюцию: от первых акций с фиксированной дивидендной доходностью и до наших дней.

Зарождение привилегированных акций как альтернативы долговому финансированию

История привилегированных акций уходит в начало 18 века. Привилегированные акции как инструмент в начале использовали морские торговые компании. Одними из первых финансовых инструментов, которые обладали схожей с префами природой, стали выпущенные в 1702 году акции Британской Ост-Индской компании. Как ни парадоксально для современного читателя, эти акции предусматривали право владельцев таких акций на получение дивидендов не от непосредственно Британской Ост-Индской компании, а от британского государства в размере 8% от номинальной стоимости таких акций ежегодно.

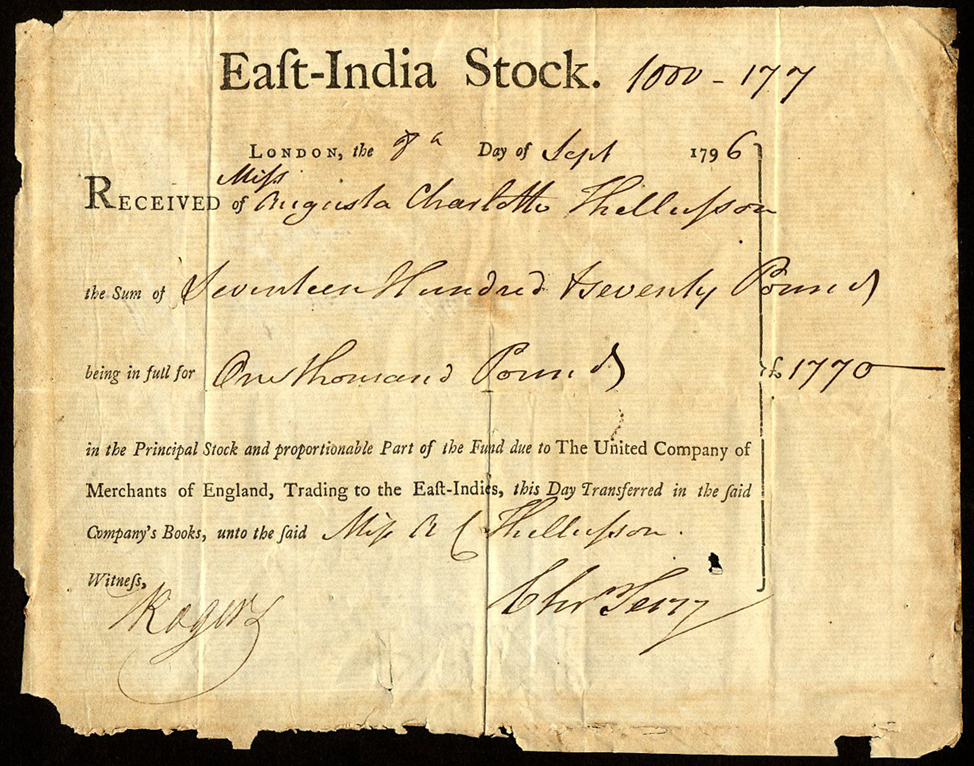

Обыкновенная акция Британской Ост-Индской компании. Фотографии привилегированной акции найти не удалось. Источник: https://www.scripoworld.com/records/india/east-india-company/.

Бурный рост спроса на привилегированные акции произошел в конце 18 – начале 19 века. В то время префы эмитировались британскими коммунальными предприятиями (компании, обеспечивающие население и предприятия газовой и электрической энергетикой, и водопроводные компании), а также обществами, которые использовали вырученные от реализации средства для финансирования строительства железных дорог и каналов. Строительство инфраструктуры является долгосрочным проектом, в связи с чем инвестиции в нее не могут принести прибыль в краткосрочной перспективе. Более того, небольшие размеры фондового рынка и валютные ограничения вынуждали компании привлекать инвестиции в регионе, где непосредственно осуществлялась реализация проекта. Популярность префов того времени во многом связана с трудностями в привлечении долгового финансирования. В 1836 году Парламент Великобритании установил обязательное соотношение долга к собственным средствам компании на уровне не более 1:3, что лишило многие компании возможности привлекать облигационный долг. В этой связи префы стали заменой для облигаций, так как позволяли обходить требование о соотношении долга/капитала. Более того, они позволяли снизить риски банкротства, так как для выплаты дивидендов требовалось решение общества – эмитента.

Однако заполучить инвестиции в то время все еще оставалось трудной задачей, компании предпринимали попытки повысить инвестиционную привлекательность привилегированных акций двумя основными способами: размещение акций с дисконтом или установление преимущественного права их владельцев на получение дивидендов. Право на получение дивидендов в приоритетном порядке получило большее распространение и сделало привилегированные акции востребованным инструментом, став одним из определяющих признаков префов на будущие годы. Более того, устанавливаемая привилегированными акциями фиксированная процентная доходность выступала аналогом купонного дохода, а ликвидационная квота зачастую выплачивалась владельцам привилегированных акций в приоритетном порядке относительно других акционеров, что также увеличивало привлекательность привилегированных акций для консервативных инвесторов. В частности, привилегированные акции использовались для финансирования строительства железной дороги Эдинбург – Далкит и Оксфордского канала.

Бурный рост спроса на привилегированные акции произошел в конце 18 – начале 19 века. В то время префы эмитировались британскими коммунальными предприятиями (компании, обеспечивающие население и предприятия газовой и электрической энергетикой, и водопроводные компании), а также обществами, которые использовали вырученные от реализации средства для финансирования строительства железных дорог и каналов. Строительство инфраструктуры является долгосрочным проектом, в связи с чем инвестиции в нее не могут принести прибыль в краткосрочной перспективе. Более того, небольшие размеры фондового рынка и валютные ограничения вынуждали компании привлекать инвестиции в регионе, где непосредственно осуществлялась реализация проекта. Популярность префов того времени во многом связана с трудностями в привлечении долгового финансирования. В 1836 году Парламент Великобритании установил обязательное соотношение долга к собственным средствам компании на уровне не более 1:3, что лишило многие компании возможности привлекать облигационный долг. В этой связи префы стали заменой для облигаций, так как позволяли обходить требование о соотношении долга/капитала. Более того, они позволяли снизить риски банкротства, так как для выплаты дивидендов требовалось решение общества – эмитента.

Однако заполучить инвестиции в то время все еще оставалось трудной задачей, компании предпринимали попытки повысить инвестиционную привлекательность привилегированных акций двумя основными способами: размещение акций с дисконтом или установление преимущественного права их владельцев на получение дивидендов. Право на получение дивидендов в приоритетном порядке получило большее распространение и сделало привилегированные акции востребованным инструментом, став одним из определяющих признаков префов на будущие годы. Более того, устанавливаемая привилегированными акциями фиксированная процентная доходность выступала аналогом купонного дохода, а ликвидационная квота зачастую выплачивалась владельцам привилегированных акций в приоритетном порядке относительно других акционеров, что также увеличивало привлекательность привилегированных акций для консервативных инвесторов. В частности, привилегированные акции использовались для финансирования строительства железной дороги Эдинбург – Далкит и Оксфордского канала.

Пример привилегированной акции американской компании Northern Pacific Railway Company 1881 года. Источник: wikimedia commons.

Таким образом, в XVIII и XIX веках привилегированные акции служили заменой долгового финансирования, привлечение которого было не всегда возможным в связи с установленными законодательством ограничениями на отношение долга/капитала, и были востребованы преимущественно у коммунальных предприятий и компаний, осуществляющих строительство железных дорог и каналов. Немаловажным плюсом префов являлось то, что они позволяли отсрочить выплату дохода инвесторам при реализации долгосрочного проекта, что уменьшало риски дефолтов и банкротства.

В следующем посте мы расскажем о развитии привилегированных акций в XX веке и их месте в современном мире. Мы проиллюстрируем, как расширился спектр задач, для решения которых использовались привилегированные акции, и обратим внимание на текущее состояние рынка привилегированных акций.

В следующем посте мы расскажем о развитии привилегированных акций в XX веке и их месте в современном мире. Мы проиллюстрируем, как расширился спектр задач, для решения которых использовались привилегированные акции, и обратим внимание на текущее состояние рынка привилегированных акций.